Rachat de SFR : pourquoi Orange participe alors qu'il est déjà premier

Le 6 juin 2026, Bouygues Telecom, Free et Orange ont signé un protocole d’accord pour racheter et se partager Altice France (SFR), pour une valeur d’entreprise de 20,35 milliards d’euros (jusqu’à 21 milliards avec complément de prix). Si l’opération franchit l’examen des autorités de la concurrence, le marché mobile français reviendra à trois opérateurs de réseau, une première depuis l’arrivée de Free en 2012.

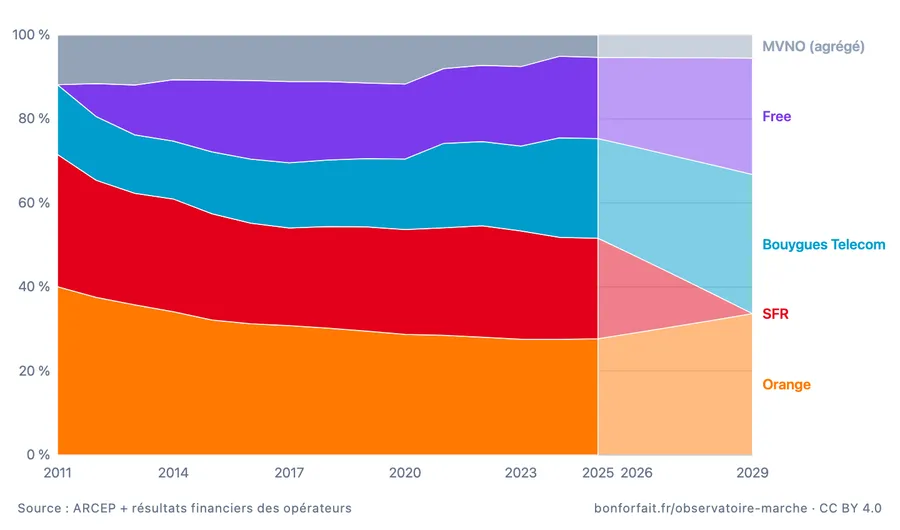

Pour visualiser ce que cela changerait, notre observatoire du marché mobile intègre désormais une simulation : un interrupteur redistribue, en pointillé jusqu’en 2029, les clients de SFR vers les trois repreneurs selon les chiffres qu’ils ont annoncés. C’est le graphique de cet article.

Qui récupère quoi

Côté mobile, la répartition annoncée est inégale. Free accueille la plus grosse base — la marque RED (4,9 millions d’abonnés mobiles) plus une partie du grand public SFR, soit environ 6,1 millions de cartes. Orange reprend environ 4 millions de clients (l’activité prépayée de SFR et les MVNO Réglo, Syma et Coriolis). Bouygues Telecom récupère environ 3,8 millions de clients grand public, dont le MVNO Prixtel, auxquels s’ajoute la clientèle entreprise de SFR Business.

Au final, les trois opérateurs se retrouveraient à des niveaux assez proches — de l’ordre de 22 à 26 millions de clients chacun — là où SFR pesait près de 19,5 millions. La répartition financière confirme le poids de chacun dans l’opération : Bouygues Telecom en prend 52 %, Free 27 % et Orange 21 % du chiffre d’affaires repris.

L’opérateur historique reste dans le jeu

C’est l’aspect le plus inhabituel de l’opération. Orange est l’opérateur historique et, déjà, le premier du marché mobile français. Pourtant, il participe à la consolidation et y récupère des clients — ce qui lui permet de conserver sa place de leader.

Les consolidations récentes en Europe avaient suivi le schéma inverse. Au Royaume-Uni, la fusion de Vodafone et Three (finalisée en mai 2025) a réuni deux challengers pour créer le premier opérateur du pays, devant l’historique BT/EE, resté à l’écart. En Espagne, la fusion de Másmóvil et d’Orange España (MasOrange, 2024) a propulsé deux outsiders en tête du marché, détrônant l’historique Telefónica/Movistar — lui aussi spectateur. Dans les deux cas, l’opérateur historique n’a pas pris part à l’opération et s’est fait dépasser.

En France, sans la part qu’il récupère, Orange se serait fait rattraper : Bouygues Telecom, en absorbant le grand public SFR et surtout SFR Business, serait passé devant. En entrant dans le tour de table, Orange achète en quelque sorte le maintien de son rang.

La logique d’un marché arrivé à maturité

Si les trois opérateurs investissent 20 milliards pour se partager un quatrième, c’est que les économies d’un réseau mobile sont d’abord des coûts fixes : les fréquences, les antennes, le cœur de réseau et la fibre de collecte coûtent à peu près la même chose qu’on serve 15 ou 25 millions de clients. Plus on étale ces coûts sur une large base d’abonnés, meilleure est la rentabilité.

Or le marché français est saturé : il se vend chaque année très peu de nouvelles lignes, et la croissance organique d’un opérateur se fait surtout au détriment des autres, à coups de promotions. Dans ce contexte, racheter la base d’un concurrent est à peu près le seul moyen d’augmenter significativement son parc — et donc de mieux amortir le réseau. Les opérateurs mettent d’ailleurs en avant les marges de manœuvre dégagées pour investir dans la 5G, la fibre, les centres de données et l’intelligence artificielle.

Le revers, c’est le consommateur : passer de quatre à trois opérateurs réduit la pression concurrentielle qui a tiré les prix vers le bas depuis 2012. C’est précisément le point sur lequel l’Autorité de la concurrence et l’ARCEP ont annoncé leur vigilance, aux côtés de l’emploi et du niveau d’investissement.

Une opération encore loin d’être bouclée

Rien n’est acquis. La documentation juridique définitive est visée pour le second semestre 2026, le closing pour le second semestre 2027, et la migration des clients s’étalerait sur une trentaine de mois — d’où l’horizon 2029 retenu dans notre simulation. Surtout, l’opération devra convaincre les autorités, qui peuvent l’assortir de conditions (cession de fréquences, garanties tarifaires) voire la refuser.

Les chiffres de notre projection sont donc des ordres de grandeur, fondés sur les communiqués des opérateurs ; la part mobile de SFR Business, non détaillée publiquement, reste l’estimation la plus incertaine. Vous pouvez explorer l’ensemble, activer ou désactiver la simulation et télécharger les données sur l’observatoire.